分析者想了解公司的偿债能力情况,并通过历史数据的分析发现公司偿债能力存在的问题,但相关财务数据存在多家公司的多个账套中,获取相关指标数据便要花费大量的时间精力进行整合,如何能够便捷地进行公司偿债能力分析?

“工欲善其事,必先利其器”。若单纯依靠自身手工整理数据,在数据涉及到多个公司组织、多个账套时,难免有些力不从心,但我们可以借助BI分析工具设计出如下所示的分析模板,无需用户在EXCEL表格中进行繁琐的数据整合工作,便可对多家公司、多年的历史偿债能力指标数据进行动态分析:

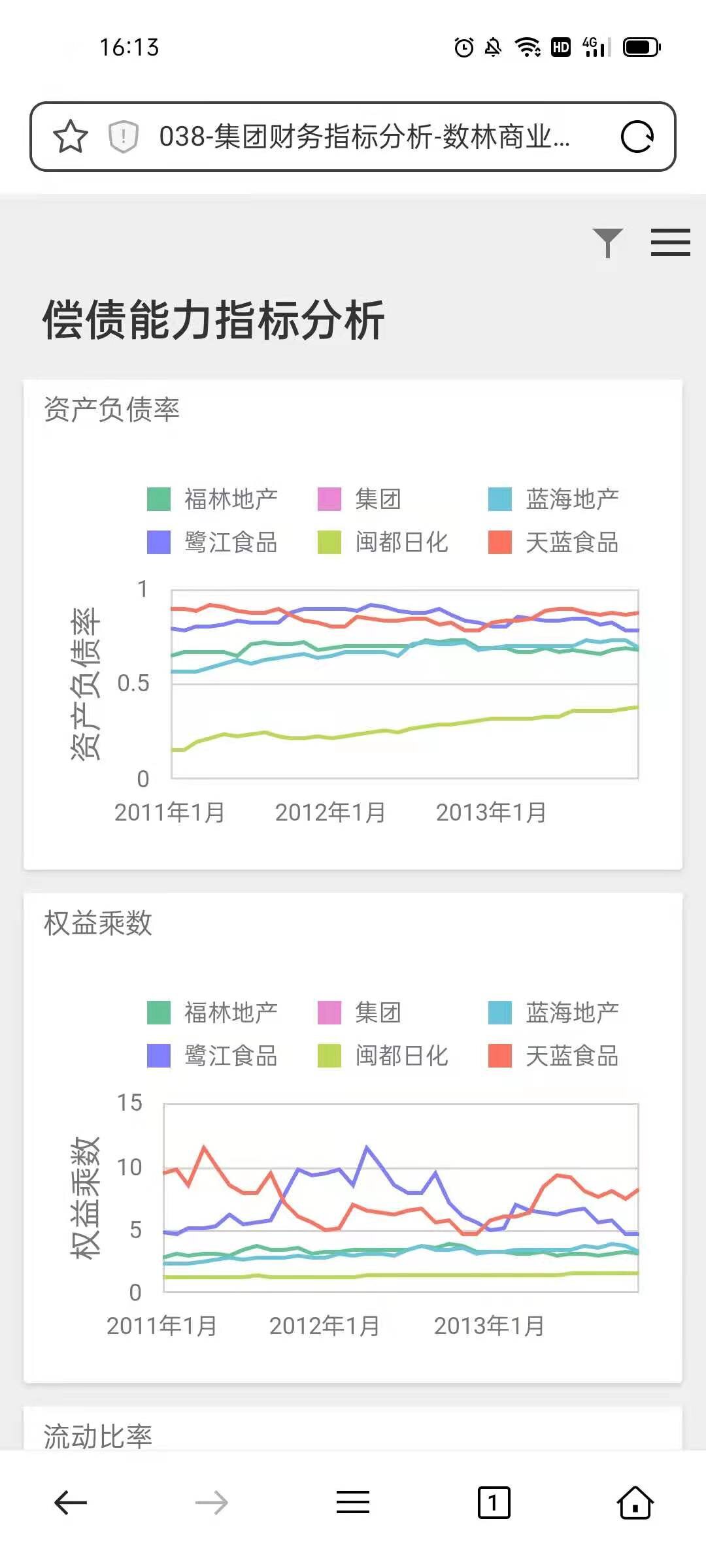

如上动图所示,借助此分析模板,从时间、组织机构维度展示分析流动比率、速动比率、现金比率、资产负债率、权益乘数等核心指标的变动趋势,帮助用户全面了解掌握不同时期、不同子公司的偿债能力情况。

短期偿债能力指标

1、流动比率

流动比率,用来衡量企业流动资产在短期债务到期以前,可变为现金用于偿还负债的能力。通常,该比率越高,说明企业资产的变现能力越强,短期偿债能力也越强,其计算公式为:

流动比率=流动资产/流动负债

2、速动比率

速动比率,用于衡量企业流动资产中可立即用于偿还流动负债的能力。通常,该指标维持在1:1较为正常,速动比率过低,表明企业在短期时间内偿债风险较大;过高,说明短时期内偿债风险较小。其计算公式为:

速动比率=速动资产/流动负债;

速动资产=流动资产-存货-预付账款等

3、现金比率

现金比率,用于考察企业变现能力的指标,可反映企业直接偿付流动负债的能力。通常,现金比率越高,说明企业的变现能力越好,其计算公式为:

现金比率=现金类资产/流动负债

长期偿债能力指标

1、资产负债率

资产负债率,可反映企业总资产中有多少是通过负债筹集的,从而了解企业的负债水平。通常,资产负债率达到或超过100%,说明企业已经没有资产或资不抵债,其计算公式为:

资产负债率=企业总资产/企业总负债*100%

2、权益乘数

权益乘数又称股本乘数,指资产总额相当于股东权益的倍数。权益乘数越大,表明所有者投入企业的资本占全部资产的比重越小,企业的负债程度越高。其计算公式为:

权益乘数=1/(1-资产负债率)

......

简言之,上述偿债能力指标分析模板仅供参考,数据经过处理,不具代表性,用户在实际中,可按需另行设计。而这样的指标分析模板制作完成后,还可借助移动端(手机、平板等)查看相关指标数据,不受时空限制,帮助分析者随时随地掌握企业偿债能力状况。