公司想做营运能力分析怎么办?我们或许需要先准备财务数据、计算相关指标,然后才能对指标数据进行分析,且数据或用户的分析口径发生变化时,又得重新制作报表。显然,这样的分析效率并不高,那么怎样可以帮助管理者直观了解企业营运能力情况的同时,又可以提高分析的效率?

我们不妨借助下面这张营运能力分析模板,灵活对各项指标进行筛选过滤:

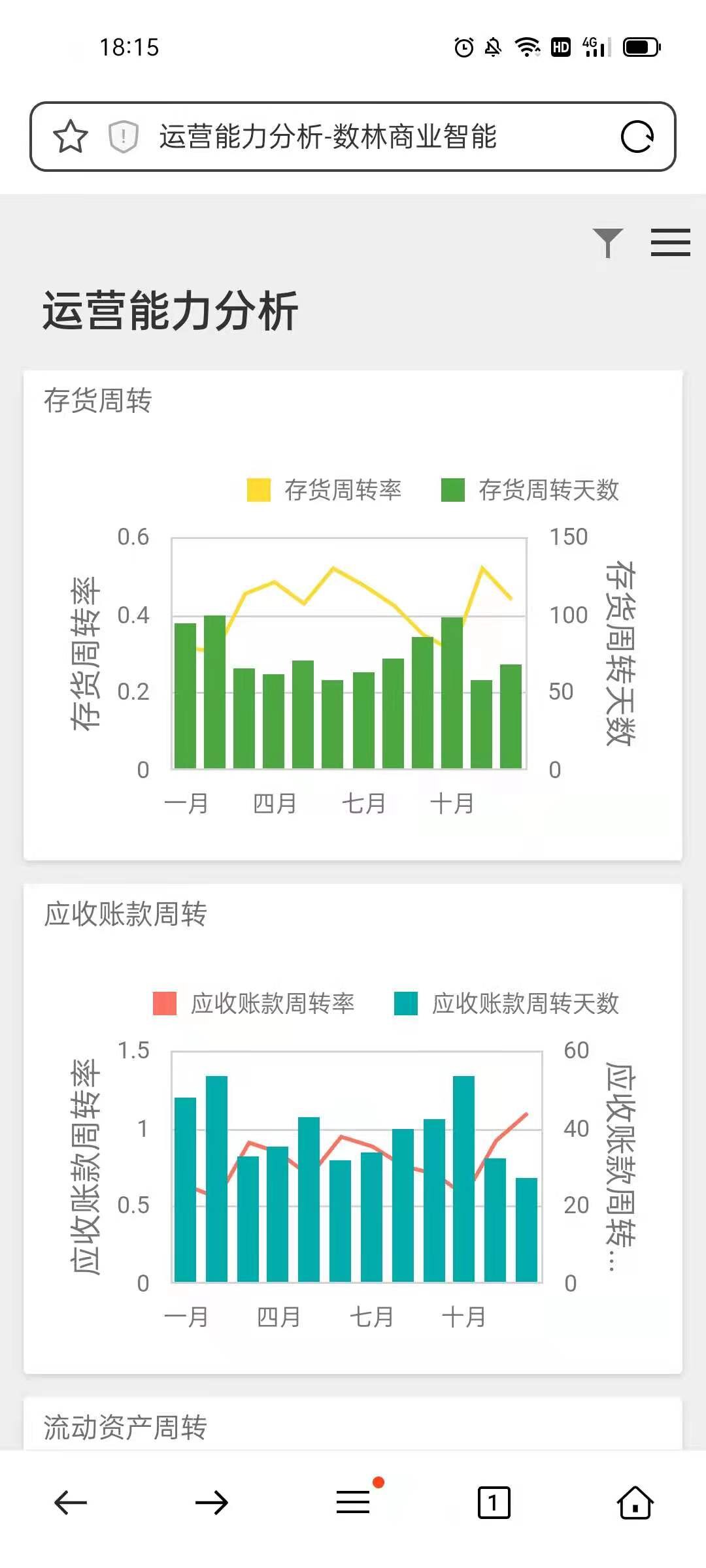

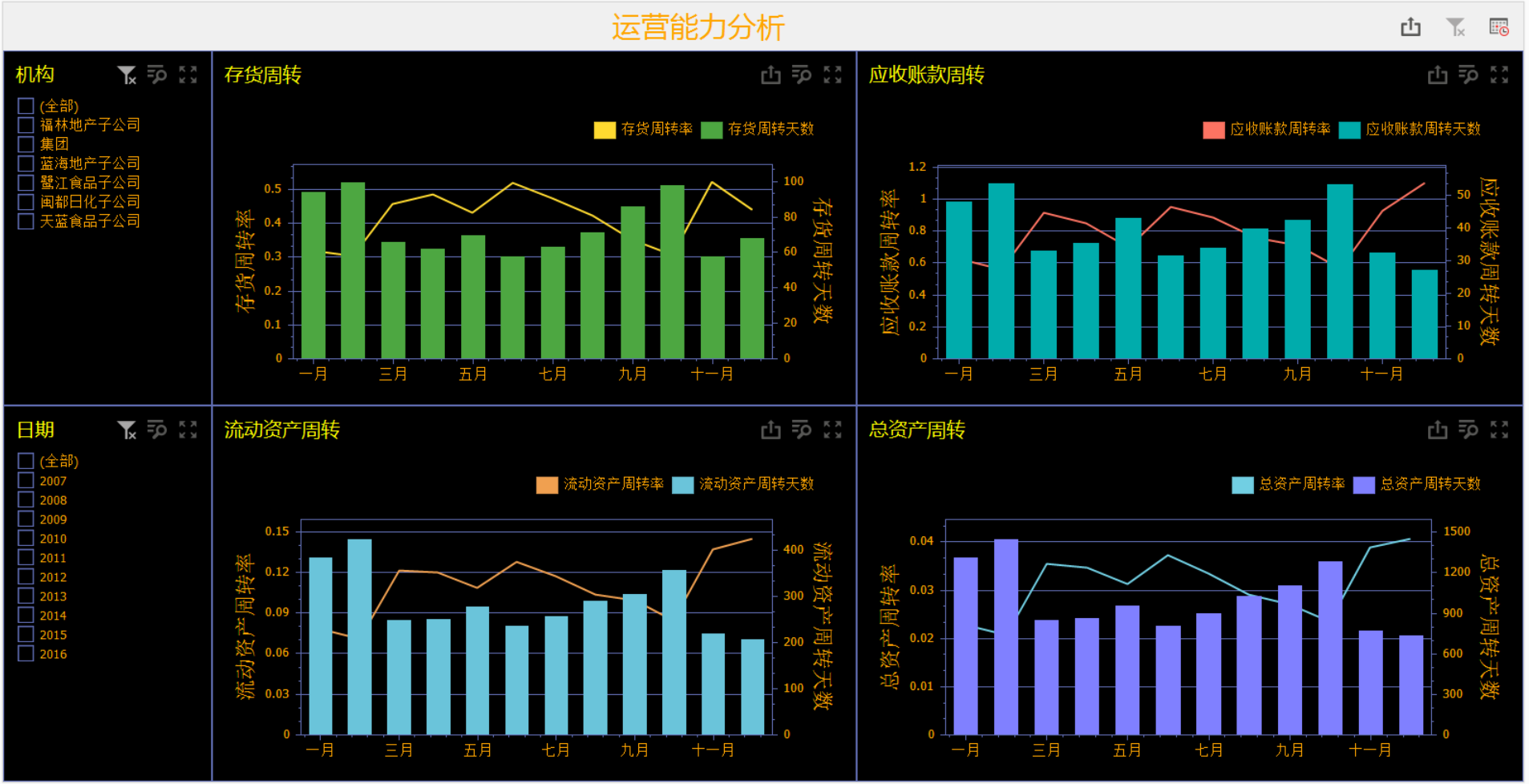

借助这样直观的营运能力分析,可以帮助用户从时间、公司机构维度直观了解企业营业状况与经营管理水平。

常用指标

营运能力指的是企业资产的周转运行能力,企业可用存货周转率、应收账款周转率、流动资产周转率、总资产周转率这四个财务比率来对企业的营运能力进行逐层分析。

1、存货周转率

存货周转率指企业销售成本与平均存货的比率,可反映企业存货的周转状况(也可用存货周转天数来表示),其计算公式为:

存货周转率=销售成本/平均存货;

平均存货=(存货期初+存货期末)/2;

若是存货周转率明显下降,且存货周转天数变长,说明存货变现速度下降,公司可能存在销售能力下降或是存货过量的问题等。

2、应收账款周转率

应收账款周转率指企业一定时期赊销收入与平均应收账款的比率,一般情况下,该比率越高,说明企业赊账越少,收账越快。由于赊销收入不易取得,通常用销售收入代替进行计算。计算公式为:

应收账款周转率=主营业务收入/应收账款平均额;

应收账款平均额=(应收账款年初数+应收账款期末数)/2;

3、流动资产周转率

流动资产周转率是企业主营业务收入与平均流动资产的比率,通过这个比率分析我们可以进一步了解企业短期内营运能力的变化,其计算公式为:

流动资产周转率=主营业务收入/平均流动资产;

平均流动资产=(流动资产年初数+流动资产期末数)/2;

4、总资产周转率

总资产周转率指企业的主营业务收入与平均资产的比率,可反映企业总资产的周转情况,其计算公式为:

总资产周转率=主营业务收入/平均资产;

平均资产=(资产总额年初数+资产总额期末数)/2

注:上述营运能力分析模板仅供参考,用户可另行修改设计。

简言之,在数林BI中,用户设计完这样的营运能力分析模板后,后续无需再手动制表,数据便可自动更新,且用户还可随时随地借助移动端查看公司的营运能力分析情况,提高分析效率。